LO PROMETIDO ES DEUDA:

Una juez y un banco denunciados a la Fiscalía

Una juez y un banco denunciados a la Fiscalía

La locura continúa,

según la edición de El País del

3 de mayo pasado “Las ejecuciones hipotecarias

subieron un 500%”. A

finales de 2014 estaban esperando su turno más de 215.000 ejecuciones

hipotecarias impulsadas por la banca. La burbuja de deuda, así es como se

tendría que definir, de viviendas terminadas entre 2000 y 2006 llegó a los 3,5

millones totalizando 6,1 millones de préstamos con garantía hipotecaria de los

que 600.000 ya han sucumbido a un proceso de desahucio. Entre los desahucios

practicados y los que están a la espera totalizan 815.000, representan un

13,36% de las hipotecas concedidas. Este nivel no hay banco que lo aguante y por

no arruinar a los bancos el Poder Supremo ha decidido que se arruine a las

familias hipotecadas.

Nos tendríamos que

preguntar ¿No es posible encontrar una solución a la plaga de desahucios que

asola el país? la respuesta parece que está más encaminada en que no se quiere encontrar. La oligarquía que nos

domina fuerza la situación de la mano de los representantes políticos

estableciendo unas leyes que blinda a los bancos, y después de repartir fondos

públicos en salvarles del hundimiento, el populacho tiene la obligación de

pagar y callar. Nos hacen creer que la democracia consiste en ir a depositar un

voto en una urna y si no estás de acuerdo con los rojos se alternaran los

azules y viceversa. Los mismos perros con distinto collar. Mientras tanto, la

maquinaria silenciosa de las ejecuciones hipotecarias sigue su curso. Me pregunto si hace falta cambiar de

gobierno para que estos cambien las leyes y así frenar esta locura de echar a

la gente a la calle y dejar que la vivienda la destrocen unos vándalos y de

cualquier manera acabe en un fondo buitre.

La respuesta puede

parecer simplista, no obstante me remito a los poderes del Estado: el

ejecutivo, el legislativo y el judicial. El ejecutivo cabe en un autobús, el

legislativo en otra media docena, y estando las cúpulas de los partidos

políticos de por medio, lo hemos visto, se venden al mejor postor y la banca es

un postor fabuloso. Lo que nos queda, es el poder Judicial, nuestra

última esperanza. El fabuloso postor lo tiene más difícil dado

el volumen de la tropa de base de los jueces (sin contar con la jefatura de

altas instancias) y todos no pueden ser influenciables. Hay que contar con toda

seguridad que hay algunos jueces que se auto protegen cuando se enfrentan a los

intereses de un banco y dictan resoluciones o sentencias donde la justicia está

ausente.

A lo que iba, son

los jueces el último recurso que nos queda, no pedimos la Luna

tan solo se pide justicia; si los bancos no son los auténticos acreedores habrá

que pararles los pies y dejar paso a múltiples soluciones como que sea una

sociedad estatal la que se haga cargo de las viviendas antes de que acaben, por

cuatro duros, en manos de fondos buitre que llegan de todas las partes del

mundo al oler la carroña. Ellos ganan y el populacho pierde. Llegados a este

punto hay que actuar, los seguidores del blog recordarán la promesa (Ver De derrota en derrota camino de la victoria) que hice, de denunciar

ante la Fiscalía que corresponda al juez/a que desestime el Incidente de Oposición al Desahucio cuando tenga en una mano la documentación acreditativa de que el

banco se vendió el préstamo que reclama y en la otra un falso certificado de

parte y opte por darle un valor irrefutable a este último. Lo

prometido es deuda y aquí esta consumada la denuncia.

FISCALIA DEL TRIBUNAL SUPERIOR

DE JUSTICIA DE ANDALUCIA

|

La denuncia se presentó el 15 de Mayo

según reza el sello de Entrada.

|

El abajo firmante,

José Manuel Novoa Novoa, DNI 37.253.XXX-S, con domicilio en XXXXXXXXXX

(Barcelona) como periodista he tenido conocimiento del Procedimiento de: Ejecución

hipotecaria 178/2012. Negociado: G practicado,

en el Juzgado de Primera Instancia e Instrucción número 3 de Dos Hermanas

(Sevilla) en el que la parte demandada solicitó la paralización de un desahucio

al acreditar la falta de legitimidad del supuesto acreedor que solicitó la

ejecución hipotecaria.

A la vista de lo

ocurrido en este procedimiento, por la presente D

E N U N C I O y

solicito la intervención de esta Fiscalía al cerciorarme de la actuación

irregular de la señora juez Doña María Elena Pérez Caro, así como de la parte

demandante el Banco Popular en las personas de D. Esteban Carrera García y D.

Luis Alberto Díaz Butragueño, apoderados mancomunados de la Unidad de

Financiación del Departamento y Dirección Financiera.

P R I M E R O: Esta denuncia la formalizo a título

personal, ya que soy persona que conserva intactos sus derechos políticos. La

legitimidad me la otorga ser ciudadano español y sensibilizado al ver como se

llevan acabo procedimientos de desahucio con engaño a los jueces, por las entidades financieras, de una

forma sistemática y repetitiva. Por otra parte me otorgo la

legitimidad de ser el inductor de la documental aportada en el procedimiento

arriba referenciado.

S E G U N D O: Hasta ahora, a los jueces que les

ha caído un desahucio en su juzgado, lo tramitan sin ninguna sospecha de que

las entidades financieras los están engañando al no declarar que actúan, en la

ejecución hipotecaria, por delegación y poderes que le faculta la Sociedad

Gestora, que representa a los inversores bonistas a los que en su día cedió los

préstamos, al empaquetarlos en una emisión con respaldo hipotecario colocada en

el mercado financiero. Las entidades financieras, simulan ante los jueces que son los

legítimos acreedores y se presentan en los procedimientos ejecutivos

hipotecarios sin apoderamiento alguno. En todos los Folletos de emisión

redactados por las entidades financieras españolas hacen hincapié, por activa y

por pasiva, que no asumen responsabilidad alguna por el buen fin de los

préstamos. No obstante, a pesar de esta desvinculación con el riesgo,

desatienden a lo legislado en el artículo 66 del RD 685/1982. Dicho artículo

dice “Facultades del titular. Si el incumplimiento fuera consecuencia

de la falta de pago del deudor, el titular o titulares de las participaciones

tendrán las siguientes facultades: a) Compeler a la Entidad emisora para que

inste la ejecución hipotecaria. b) Concurrir en igualdad de derechos con el

emisor, en la ejecución que éste siga contra el deudor, personándose a tal

efecto en cualquier procedimiento de ejecución instado por aquél y participar

en el producto del remate a prorrata de su respectivo porcentaje en el crédito

ejecutado y sin perjuicio de que la Entidad emisora perciba la posible

diferencia entre el interés pactado en el préstamo y el acordado en la

participación, cuando éste fuera inferior”.Si los bancos se

presentaran con los necesarios poderes, alguien les podría preguntar si son

realmente los legítimos acreedores y que razón tienen, para incluso adjudicarse

en remate la inscripción en el Registro de la Propiedad de la garantía, si tan

solo son, por contrato, los Administradores de las cuotas mensuales que deben

de transferir trimestralmente a los bonistas inversores.

T E R C E R O: Partiendo de este engaño

generalizado, en la documentación presentada por los bancos en los

procedimientos ejecutivos hipotecarios, estas entidades se salen con la suya,

pero es radicalmente diferente cuando la parte ejecutada aporta

documentación acreditativa de que el reclamante no es el dueño de la hipoteca. No obstante, tenía que ser obligación

de los jueces percatarse de la realidad que rodea a su profesión. La

titulización se inició en los años 90 y en el 2000 ya estaba en plena

expansión, estamos en el 2015 lo que quiere decir que han pasado 25 años y los

encargados de impartir justicia están todavía en la inopia y siguen la pauta de

un procedimiento tasado. Sin

embargo, cualquier profesión se ha tenido que adaptar a las

circunstancias que rodean su entorno, la Justicia no tiene porque ser

diferente.

C U A R T O: En el citado procedimiento la parte

demandada solicitaba (en su escrito del 21 de abril de 2015) “una

prórroga indefinida del plazo del lanzamiento, con el objeto de determinar la

naturaleza jurídica del fondo de titulación GC FTPYME PASTOR 2, FONDO DE

TITULIZACION DE ACTIVOS, que consta registrado en la Comisión Nacional del

Mercado de Valores con el número de registro 6953 y la pertenencia al mismo del

préstamo hipotecario litigioso, a los efectos de determinar si la ejecutante

tiene legitimación activa en el presente procedimiento, para acudir a subasta y

para adjudicarse y registrar a su nombre un inmueble cuya carga fue

transferida. Todo ello a los efectos de establecer una posible nulidad de

actuaciones en términos planteados en el incidente de nulidad

correspondiente”.

Q U I N T O: La documentación aportada al

procedimiento fue la siguiente: a) Folleto de emisión por 800 millones de euros

(se adjunta como Documento número uno la portada de esta emisión) donde el

Cedente, en este caso el Banco Pastor, expuso las condiciones en que ofrecía al

mercado financiero la calidad de los préstamos, vencimientos, tipo de interés

que se obliga a pagar y condiciones generales que se obliga a cumplir. Consta

como número de registro en la Comisión Nacional del Mercado de Valores con el

número 6953. b) escritura de constitución del FONDO PASTOR 2 realizada por el

notario Miguel Jurjo Otero en sustitución de Francisco Manuel Ordóñez Armán,

con número de protocolo 3.909 de fecha 28/09/2004 en A Coruña a petición del

Banco Pastor, como Cedente, y Gestcaixa S.A. Sociedad Gestora de Fondos de

Titulización, en el que se puede apreciar en una página del listado que

contiene el paquete de 3.449 préstamos hipotecarios, la reseña de la hipoteca

en cuestión con los datos que la pueden identificar. (Se adjuntan como Documento

número dos la

portada de esta emisión y como Documento número tres la página de ésta escritura donde

consta señalado el préstamo con garantía hipotecaria cedido) c) Carta del Banco

de España (que se identifica como Documento número cuatro) donde manifiesta ”la titulación de un préstamo supone que la entidad que concedió

el mismo deja de ser la acreedora del préstamo”. Por lo tanto, no se trata de papeles

sin importancia ni tampoco se trata de ocurrencias, se trata de documentos que

tienen número de registro en la Comisión del Mercado de Valores (CNMV),

protocolo de un notario y un escrito firmado por el Director del Departamento

de Conducta de Mercado del Banco de España.

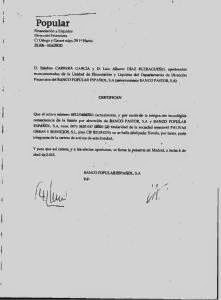

S E X T O: Para rebatir la documental referida

el Banco Popular, como entidad absorbente del difunto Banco Pastor, se

“fabrica” un certificado que suscriben los señores D. Esteban Carrera García y

D. Luis Alberto Díaz Butragueño, apoderados mancomunados de la Unidad de

Financiación del Departamento y Dirección Financiera, que dice: “Que

el activo número 0812/04040201 no se halla titulizado. Siendo, por tanto, parte

integrante de la cartera de activos de esta Entidad.”. No

acaba aquí la desfachatez cuando manifiesta que:“La demandada no aporta ni un solo documento que acredite que el

activo reclamado ha sido titulizado”. Es evidente que se trata de una

manifestación de parte, no obstante la juez Doña María Elena Pérez Caro se

despachó con un AUTO que concluye con un lacónico: NO

SE ADMITE LA NULIDAD DE ACTUACIONES confirmándose íntegramente las mismas.

Su razonamiento se basa: “si bien se adjunta copia de listado en el que se reseña el C.I.F

de la mercantil ejecutada tal dato es negado tajantemente por el banco

ejecutante, actualmente por fusión Banco Popular S.A mediante

certificación.

S E P T I

M O:

Insisto que no es lo mismo que te engañen a que te dejes engañar, no es lo

mismo que los jueces, supuestamente, desconozcan la titulización de miles de

millones de euros que corresponden a la inmensa mayoría de préstamos

hipotecarios otorgados por las entidades financieras durante los últimos años,

a que tengas sobre tu mesa toda la documentación acreditativa de que quien insta el desahucio es tan

solo el Administrador de los cobros, siendo el acreedor un tercero. La diferencia es abismal ¿qué

documentación más se debe de aportar para acreditar que el banco no es el acreedor

legitimo? La señora jueza, incumpliendo con su obligación de impartir justicia,

ridiculiza la documentación aportada y ni tan siquiera solicita a la CNMV

para que certifique la veracidad de la misma. Lejos de impartir justicia la

señora jueza se pronuncia en su AUTO: “se adjunta copia de listado” como si se tratara de algo sin

importancia; lo que se adjunta es, evidentemente, una copia de la escritura de

la constitución del Fondo. Un falso certificado emitido por el banco es

suficiente para sostener su pronunciamiento: “tal dato es negado tajantemente por el banco ejecutante,

actualmente por fusión Banco Popular S.A mediante certificación”. Estoy plenamente convencido que en la

Escuela Judicial adiestraron a la señora jueza a sostener el criterio que una

documentación respaldada por una escritura ante notario es más acreditativa que

un certificado emitido de parte.

O C T A V O: El Banco Popular (sucesor del Banco

Pastor) al emitir este certificado, que manifiesta que el préstamo en litigio

es “parte integrante de la cartera de activos de esta Entidad.” ,no

hace otra cosa, para salir del paso, que mostrar la

duplicidad de sus activos que sostienen la solvencia del banco. Si en el balance contable, como afirma

tajantemente el Banco Popular, consta el préstamo con garantía hipotecaria y

por otra parte, ese mismo préstamo fue vendido en el mercado financiero, como

la documentación aportada acredita, el activo está duplicado. La manifestación por

parte de la entidad financiera no es baladí ya que afecta a su solvencia y a la

confianza de sus depositantes. El mal de males parte desde el mismo momento en

que a las entidades financieras están exentas de notificar al deudor que su

préstamo ha sido transferido a un tercero y para no alertar a los deudores, no

cumple con la obligación, de una vez que se ha titulizado, comunicarlo al

Registro de la Propiedad. Con esta exención y con el incumplimiento registral,

el banco, en este caso el Banco Popular,

está en disposición de mantener el préstamo vendido en sus activos. Nadie se va

a enterar, excepto que ellos mismos se delaten.

Por lo expuesto.

S O L I C I T O a esta Fiscalía que tenga presentado

este escrito y en atención a los hechos expuestos, tenga a bien abrir

diligencias informativas con tal de investigar si el

incumplimiento de las funciones que corresponden a la señora jueza Doña María

Elena Pérez Caro, pueden dar lugar a responsabilidad sancionadora.Así

como a la entidad financiera Banco Popular en las personas de D. Esteban

Carrera García y D. Luis Alberto Díaz Butragueño, como responsables directos de

falsedad documental; y como responsables del balance contable, dados los

indicios de duplicidad en los activos del banco, a

su Presidente D. Ángel Ron Gümil y/o en su defecto a D. Francisco Gómez Martín

como Consejero Delegado del Banco Popular Español S.A. por si la falsedad

contable que se pone en evidencia puede ser constitutiva de delito.

En Vilanova i la Geltrú a trece de mayo de 2015. Fdo. José

Manuel Novoa Novoa

Como has podido

observar no solo se denuncia a la jueza, si no también, por

falsedad documental, a los firmantes del certificado, así como a los garantes

del banco en la persona de su presidente, Ángel Ron, como responsable de la

imagen de falsa solvencia que se aprecia al evidenciarse la duplicidad de los

activos del Banco Popular. La promesa no se limitaba a esta ocasión si no que

se extiende a todos y a cada uno de los jueces que

desestimen el Incidente de Oposición al Desahucio cuando

tengan en su mano la documentación acreditativa de que el banco se vendió el

préstamo.

Igual suerte correrá la entidad

financiera que se presente con un certificado negando la titulización de la

deuda. Más todavía, cuando leas este post y te pases por https://asociacionhipotecadosactivos.wordpress.com/wp-admin/post.php?post=143&action=edit

podrás observar,

que está abierta una pestaña en la barra del blog que dice “Lista

Negra”; ahí ha ido a

parar la jueza María Elena Pérez Caro. Es una lista del menosprecio expuesta al

escarnio público. En contrapartida,

cumpliendo la promesa, esta abierta otra pestaña que dice “El

Honorable Juez” https://asociacionhipotecadosactivos.wordpress.com/wp-admin/post.php?post=145&action=edit donde

se inscribirán aquellos jueces, que por una razón u otra, firmen sentencias

como la del Honorable D. Juan José Cobo Plana. Mi promesa sigue en

firme.

El desafío

Mis hijos me han

preguntado ¿Es necesario que el desafío contenga el apellido Novoa? Entiendo

porqué lo preguntan, han visto, desde que tienen uso de razón, como su padre se

estrellaba una y otra vez con el Poder Supremo de la banca y consecuentemente

recibía los zarpazos de este monstruo que saca fuego por la nariz. La idea,

durante mucho tiempo, ha quedado instalada: se juega para perder de antemano,

combatir ese monstruo con una espada de madera no puede acabar bien. Sin

embargo, la persistencia tiene su recompensa.

Durante estos años, en

una frenética búsqueda del punto débil de este Supremo Poder, se ha podido

detectar y dar con él. Buscando, buscando, se ha dado con el

epicentro, el núcleo, el magma, lo que se le quiera llamar que ha precipitado a

la economía española hacia su hundimiento con las consecuencias que recaen

exclusivamente sobre una indefensa ciudadanía. Este epicentro lo puedo definir

como el causante del desprecio absoluto a la vida de las personas.

La

oligarquía, en su loca carrera por forrarse a niveles estratosféricos, nos ha

inundado de deuda. Para que exista una deuda, debe de existir un deudor y en

consecuencia un acreedor, dicho así merece una explicación: el

acreedor, para poder esparcir deuda debe de tener el dinero suficiente para

poder prestarlo.

Los acreedores, los

bancos ¿Cómo consiguen el dinero? Aunque parezca increíble la respuesta es

ésta: fabricando moneda. ¿Cómo pueden fabricar moneda si

la facultad es exclusiva del Banco Central Europeo? La respuesta vuelve a ser

de Perogrullo: de facto se les permite, aunque no se le llame “fabricar moneda”

tiene los mismos efectos. Fabrican emisiones de deuda, como los préstamos hipotecarios que

“empaquetan” y los convierten en unos títulos que llaman bonos

por valor de 100.000€ cada uno y los venden en el mercado financiero.

Esa fabricación de moneda se

llama titulización, y si esa maquina de fabricar moneda no para de emitir bonos, la

deuda se expande sobre la sociedad. Los efectos de este descontrol de la banca,

por hacerse grandes y que las cúpulas recibieran comisiones super millonarias,

nos ha llevado a donde estamos. Quienes tenían que supervisar que la codicia tuviera una

contención no lo hicieron, ahora

unos y otros se lavan las manos y los verdugos se disfrazan de victimas y todo

queda en que el populacho ha querido vivir por encima de sus posibilidades.

A todo esto queda por

contestar la pregunta inicial ¿Es necesario que el desafío contenga el apellido

Novoa? La respuesta es SÍ y no tiene nada que ver el afán de protagonismo ya

que estoy saturado de los efectos secundarios y de las cabronadas por las que

me han hecho pasar, durante estos años, por tocar los huevos al poderoso señor

don dinero. Será que me he ido acostumbrando y además, me recompensa que les he

proporcionado más males de cabeza que ellos me han provocado a mí. Poner mi

apellido en el desafío es tanto como decir que me pongo al frente de esta

Batalla de las Termópilas, donde Leónidas y 300 guerreros espartanos hicieron

frente al persa Jerjes I con una poderosa armada acompañada de un millón de

combatientes. Desde luego que se trata de una fantasía histórica, pero lo

traigo a colación por el detalle de los 300 guerreros que

estaban lo suficientemente preparados para dar una buena paliza a sus enemigos

persas.

Para el desafío no hacen falta

diez millones de votos; para cambiar las cosas, basta con 300 aguerridos y

preparados voluntarios, con un puñado de abogados y unos jueces que impartan

justicia para acabar con esta plaga de desatino

que pone a la gente con los muebles en la calle. El texto que viene a

continuación lo estaba remitiendo a todos aquellos que se

interesaban por formar parte del desafío y contactaban con unetealdesafionovoa@gmail.com; para ganar tiempo he pensado en

reproducirlo y quien se interese en formar parte de los 300 guerreros sé, como

en el servicio militar, que el valor se le supone.

Bienvenido/a “al desafío”

¿Qué nos está pasando? Algo extraordinario ocurre pero la

gran mayoría de la población desconoce el origen que provoca este brutal

retroceso en la estabilidad social. No obstante, todavía estamos a tiempo de

plantarles cara a los impulsores de esta involución, prueba de ello, está en la

respuesta a esta humilde pretensión de que las cosas cambien a través de personas de buena fe que se

unen al desafío de hacer algo más allá de contemplar atónitos como se degrada

la vida de miles de familias que se ven tiradas a la calle por un desahucio bancario.

Si lees estas líneas

quiere decir que hasta aquí has llegado y que dejas atrás la pasividad al

contemplar que los que tienen la obligación de aportar una solución a esta

epidemia de desahucios, nuestros políticos, no están por la labor. La organización

social que lleva años en defensa de los hipotecados, la Plataforma de Afectados

por la Hipoteca (PAH), las soluciones que aporta, no consiguen ir más allá de retrasar

los desahucios, ocupar edificios, mostrar su disconformidad

ante las entidades financieras, o como mucho, impulsar una ILP (Iniciativa

Legislativa Popular) recogiendo un millón y medio de firmas que se

estrellaron ante un imposible Congreso de los Diputados.

Está visto y comprobado que no

se acierta con la solución. La estadística que ofrece el Consejo

General del Poder Judicial dice que los desahucios continúan y cada año crecen.

Desde 2007 llevamos más de 600.000, detrás de estos números hay personas,

familias arruinadas e indefensas. He intentado por todos los medios

disponibles, de que la PAH recogiera, en un principio mi trabajo y con

posterioridad de un fantástico equipo, los frutos de este esfuerzo colectivo y

que fueran ellos que lo difundieran, ya que disponen de una red por toda

España. No ha sido posible, ellos creen firmemente en su planteamiento que lo

puedo definir en tres palabras: “la lucha se hace en la calle”. Lo que proponemos es algo muy

diferente, es, sin duda alguna, el Talón de Aquiles de la banca. Es

compatible con la lucha en la calle, ya que se trata de un segundo frente que

se libra en los Tribunales de justicia. El objetivo es el

mismo, lo que se pretende es paralizar los desahucios.

Personalmente, lo que

menos esperaba es tener que implicarme en impulsar su difusión, siempre creí

que serían otros los que tomarían el relevo. No ha sido como esperaba y lamento

el tiempo y esfuerzo aplicado en que la PAH recogiera el testigo. No hay mal

que por bien no venga. Llegados a este punto, nos deja con las manos libres de hacer lo que creemos que se tiene

que hacer. Partir

de cero y crear una organización que llegue a todas las poblaciones de España y

sea el cordón umbilical entre la familia en proceso de desahucio por una

entidad financiera y el centro neurálgico que prepara la documentación para

presentar en el juzgado. Es ahí donde pretendemos ubicarte, en la imprescindible red que

forma el cordón umbilical.

Para desarrollar esta

esencial labor se precisa una formación. Nuestra organización, y desde ahora la

tuya si decides continuar, se distingue por el conocimiento. Un buen sastre

debe de conocer la tela con la que trabaja, para pertenecer a éste grupo de

activistas se esta obligado a conocer los aspectos básicos de cómo está montado

el tinglado por el que se sustenta la economía. Propongo

un curso de formación en

dos etapas, una primera, sobre un aspecto genérico que puedes obtener en este

enlace: https://ataquealpoder.wordpress.com/2012/06/16/guia-para-salir-del-laberinto-donde-nos-han-metido/ y en una segunda etapa, una detrás de

otra, abordaremos el tema de la titulización que es el núcleo básico y esencial

que nos ha traído hasta aquí.

Hemos creado una

asociación sin ánimo de lucro, te invito a que te des una vuelta, se trata de

este enlace: https://asociacionhipotecadosactivos.wordpress.com/. Para que podamos empezar cuanto

antes es necesario que revises la Guía para salir del laberinto donde nos han metido; a continuación formaremos

grupos de 5 ó 6 para tratar de resolver las dudas con las que te puedas

encontrar y resolverlas en charlas por Skype. Si no estás de alta en Skype puedes

hacerlo y te informarán de la clave a llamar. Esperamos que aquellos que

dispongan de un poco de tiempo estén dispuestos para formar a los nuevos que

van viniendo.

Como todas las cosas

que se inician se tendrán que retocar y encajar, lo veremos sobre la marcha.

También crearemos un Foro para que unos y otros se conozcan. Solo me queda algo

que decir: te doy la bienvenida de todo corazón y puedo asegurarte que esta

lucha es una lucha por la dignidad y eso, de inmediato, es bueno para el alma.

Banderín de enganche.

ME APUNTO. Envía un correo a unetealdesafionovoa@gmail.com me pondré en contacto contigo. Si

mientras tanto le echas un vistazo al enlace del “laberinto” y te vas

percatando de su contenido, será tiempo que llevaremos adelantado. No te

preocupes, no se puede captar todo de un tirón, iremos despacio porque queremos ir lejos. Esta

misma semana empezaremos en la formación de grupos por Skype. Date de alta,

solo utilizaremos el sonido (sin imagen) ya que al ser varios conectados

garantizamos que no se corte. Después de dar un repaso al contenido del

“laberinto” nos pondremos con el tema de la titulización, será un conocimiento

básico, pero suficiente. Lo que aprendas aquí en ningún sitio lo enseñan.

No hay comentarios:

Publicar un comentario